Einer aktuellen Mitteilung des Statistischen Bundesamtes (DeStatis) zufolge haben die Finanzverwaltungen in Deutschland im Jahr 2018 Vermögensübertragungen durch Erbschaften und Schenkungen in Höhe von 84,7 Milliarden Euro veranlagt.

Anstieg des Steueraufkommens trotz Rückgang des berücksichtigten Vermögens

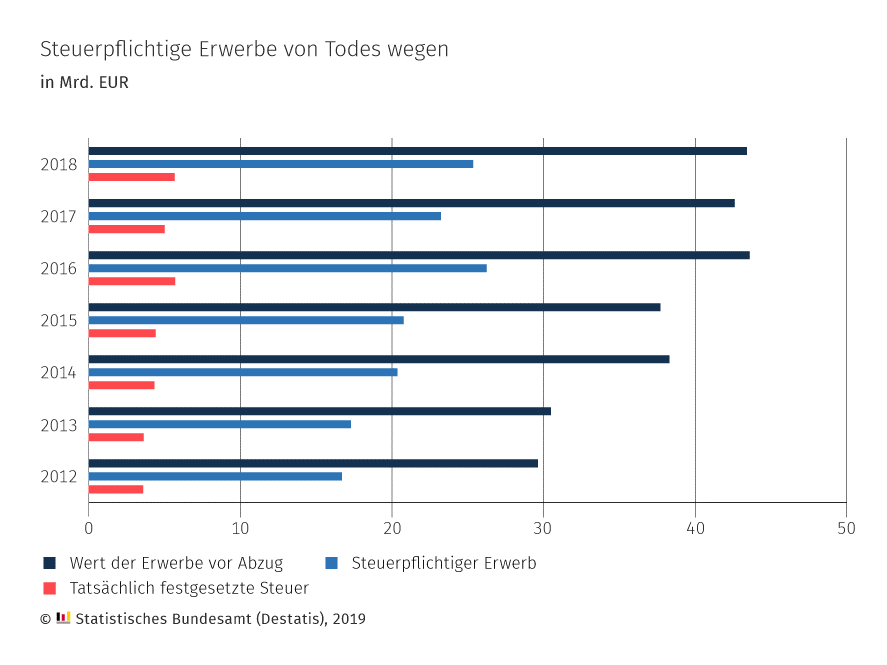

Obwohl das steuerlich berücksichtigte geerbte und geschenkte Vermögen um 12,7 % gegenüber dem Vorjahr fiel, stieg die festgesetzte Erbschaft- und Schenkungsteuer allerdings um 6,2 % auf 6,7 Milliarden Euro und erreichte damit fast wieder den Höchststand des Jahres 2016 (6,8 Milliarden Euro).

Steuerpflichtige Erwerbe von Todes wegen 2012-2018

Höherer Anteil veranlagten Grundvermögens bei Rückgang der Steuerbegünstigungen für Betriebsvermögen

Die insgesamt höheren Erbschaft- und Schenkungsteuerfestsetzungen beruhen zum einen auf einem Anstieg des veranlagten Grundvermögens (unbebaute und bebaute Grundstücke) um 23,1 % auf 23,7 Milliarden Euro. Zum anderen fielen die Steuerbegünstigungen für Betriebsvermögen nach § 13a Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) aufgrund der geringeren Veranlagung der begünstigten Vermögensarten.

Die vollständige Statistik finden Sie hier.

Erbschaften und Schenkungen von Betriebsvermögen sind seit dem Inkrafttreten der Erbschaftsteuerreform im Juli 2016 rückläufig, nachdem die Verschonungsregelungen für die Übertragung von Betriebsvermögen beschränkt wurden. Ob der Rückgang damit zusammenhängt, dass anstehende Übertragungen damals vorgezogen wurden, ergibt sich aus der Statistik naturgemäß nicht. Dafür könnte sprechen, dass in den Jahren 2014 bis 2016, also vor Inkrafttreten der Reform, jeweils über 100 Milliarden Euro veranlagt wurden.

Steuerliche Gestaltung mit fachkundiger Beratung sinnvoll

Mit dem Anstieg der Immobilienpreise dürften die bisherigen Freibeträge in vielen Fällen nicht mehr ausreichen, die steuerliche Erfassung des Immobilienvermögens zu vermeiden. Der Gesetzgeber hatte die Freibeträge für Ehegatten (500.000 €) bzw. Kinder (jeweils 400.000 €) im Jahr 2009 deutlich erhöht, damit Immobilien in der Familie möglichst steuerfrei vererbt werden können. Allerdings reichen die Freibeträge bei größeren Vermögen nicht aus. Vielfach werden die Freibeträge aber auch durch ungünstige Testamente nicht optimal genutzt: So sieht z.B. das in der Praxis sehr beliebte „Berliner Testament“ vor, dass zunächst der überlebende Ehegatte alles erbt. Die Freibeträge der Kinder werden also im ersten Erbfall überhaupt nicht genutzt. Im zweiten Erbfall erben die Kinder dann das kumulierte Vermögen vom länger lebenden Elternteil, so dass die dann noch bestehenden Freibeträge nicht ausreichen.

Es sollte daher frühzeitig mit fachkundiger Hilfe überlegt werden, wie man den Vermögensübergang steuerlich optimal gestaltet.

Autor

UNVERBINDLICHE KONTAKTAUFNAHME

UNVERBINDLICHE KONTAKTAUFNAHME

Sind Sie unsicher, ob Sie mit Ihrer Angelegenheit bei uns richtig sind?

Nehmen Sie gerne unverbindlich Kontakt mit uns auf und schildern uns Ihr Anliegen.

Wir freuen uns auf Ihren Anruf.